Expediente sancionador al auditor de Afanas

Expediente sancionador al auditor de AFANAS Sanlúcar

Manuel Valero.-El instituto de contabilidad y auditoría de cuentas del Ministerio de Economía y Hacienda , en Madrid, da la razón a Valero e INCOA (ver expediente). Ya en Febrero de este año, el Juez titular del Juzgado de Instrucción nº 4 de Sanlúcar, sentenció que la directiva de Beuzón, y en concreto el Sr. Beuzón había sido el único y legítimo Presidente de Afanas Sanlúcar, manifestando también el Sr. Juez que Juan José González y su señora, Rosario Núñez, además de Catalina Sosa y de Teresa de Jesús Uribe, celebraron una asamblea en la calle el 28 de marzo de 2008, “autoproclamándose de forma ilegítima” y que “faltaron a la verdad”.

Es conocido que la citada Sentencia fue recurrida por éstos últimos, dando como resultado en octubre pasado la Sentencia de la Audiencia Provincial de Cádiz, que se reafirma en lo que dictó el Juez titular del Juzgado nº 4 de Sanlúcar. Es decir, que NUNCA esas cuatro personas actuaron legítimamente autoproclamándose Junta Directiva de Afanas y faltando a la Verdad.

Pero, ¿cómo se faltó a la verdad?, manteniendo calumnias, injurias y falsedades contra la Junta Directiva legal presidida por el Sr. Beuzón y contra el gerente, con el argumento de los falsos, el de “que ellos iban a sacar las cuentas claras, ya que con Beuzón no lo estaban”. Hay un dicho entre la mala gente por todos conocido, que no es otro que “Tu injuria, que siempre algo queda”.

Durante estos cerca de tres años, han hecho daño a personas y sus familias que altruistamente lo habían dado todo por la asociación, han vilipendiado hasta la saciedad a la Junta directiva legal y legítima de Beuzón, al igual que al gerente, injuriándolos, engañando a padres de la asociación al contarle falsedades y mentiras.

Pero también hay un dicho que utiliza la buena gente: “la verdad siempre sale a la luz”.Pues bien, su principal argumento era, que las cuentas estaban oscuras y que harían una auditoria del año 2007, que terminaron y efectuaron en enero de 2009.

Ante las barbaridades y el incumplimiento de la normativa vigente que se desprendía de dicha auditoría, el gerente, mandó un burofax al Sr. González, otro al auditor Sr. Barrera de Jerez, al que se le insistió con un nuevo fax y tres llamadas telefónicas que nunca contestó.

Mientras las dos señoritas de la asesoría que se hizo cargo de la gestión de Afanas, mantenían que el gerente mentía en sus previsiones y que no tenía idea de lo que decía. Igualmente, apoyadas por un psicólogo director, profano en la materia.

No quedó otro remedio al gerente, que “denunciar las cuentas del 2007 que presentaron González y Cía., apoyados por el Auditor, Sr. Barrera y por las dos señoritas gestoras de la asociación en esa fecha, con el único objetivo, según ellos, de mantener que la situación de Afanas era mala y que menos mal que llegaron ellos a salvarla. Era la base que habían mantenido para calentar los ánimos y engañar a padres, apoyados siempre por señalados empleados que se habían visto perjudicados con la llegada del nuevo gerente, quien les había cortado de raíz sus privilegios empresariales y lo que más duele, sus privilegios económicos. Algunos de esos privilegios, aún se guardan en copia bajo la custodia notarial, por si ocurre la repetición en el futuro de los vergonzosos actos vandálicos del pasado”.

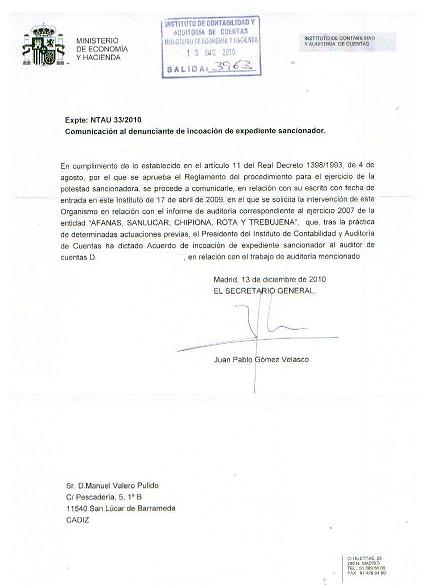

Pues bien, con fecha de salida 13 de diciembre de 2010, el máximo organismo del Ministerio de Economía y Hacienda de Madrid, con competencia en estos casos a nivel nacional, y, en nombre de su Presidente, el Instituto de Contabilidad y Auditoría de Cuentas,“después de ver indicios para realizar el control técnico de la auditoría del Sr. Antonio Barrera Jiménez y de las actuaciones previas realizadas por este organismo y sus expertos, ha dictado acuerdo de incoacción de expediente sancionador contra el Sr. Antonio Barrera Jiménez”, dándole la razón al denunciante, que no es otro que el Gerente.

Las sanciones pueden oscilar siendo la más grave la de la inhabilitación total del auditor.

Creemos además que este Sr Barrera, es el mismo auditor de algunas importantes asociaciones de la comarca que son miembros de la Federación Freproami.

Respecto a las denuncias que se mantienen contra los culpables mencionados y algunos empleados, por no respetar la legalidad, por usurpación, por apropiación indebida, etc., etc., nos reafirmamos en mantenerlas y agilizarlas, por haber faltado a la verdad, por no reconocer, entorpecer y retrasar la legalidad y los compromisos de pago existentes.

Esperemos que la nueva Junta directiva, aún a sabiendas que se han colado alguno de los anteriores miembros y simpatizantes de la anterior, sepa, a nuestro entender cumplir con lo legal, sin más demoras, no propiciando la iniciación de nuevas actuaciones legales o judiciales.

Aunque permitan que les aclare, que si las Cuentas de 2007, no cumplían con la normativa vigente y estaban llenas de falsedades, significa que las Cuentas del 2008 y las del 2009, recientemente aprobadas, mantienen prácticamente los mismos errores, puesto que los saldos del cierre del 2007, son los de apertura del 2008 y éstos, los de apertura del ejercicio 2009. Por tanto, las citadas cuentas de los tres años, requieren de unos profundos y expertos ajustes y reclasificaciones, reformulando completamente las mismas, al mismo tiempo que comunicar esta incidencia al Registro de Asociaciones y a las entidades financieras.

{kind=link}